Jednou z nejznámějších lekcí z oblasti osobních financí je podle ekonoma Tima Taylora ta, která se týká návratnosti amerických akcií. Konkrétně toho, že investice do nich mohou nést „značné krátkodobé riziko, ale trpělivý investor je za toto krátkodobé riziko po delší dobu odměňován vyššími výnosy.“ Ekonom v této souvislosti poukazuje na novou analýzu, která dává důležitou perspektivu onomu pojmu „dlouhodobá návratnost“. A porovnává skutečně dlouhodobé návratnosti některých investičních aktiv. Studii zpracovali David Chambers, Elroy Dimson, Antti Ilmanen a Paul Rintamäki, nese název „Long–Run Asset Returns“ a zveřejněna byla nyní v Annual Review of Financial Economics. Tvrdí, že „velké množství dat ukazuje, že celkové výnosy akcií převyšují výnosy státních dluhopisů v různých delších časových obdobích od počátku dvacátého století, jak ve Spojených státech, tak ve zbytku světa.“ Americká akciová prémie nad výnosy dluhopisů byla přitom podle studie po roce 1900 na více než 5 %. Nicméně předtím dosahovala výrazně nižších hodnot.

Taylor závěry shrnuje tak, že „poslední století bylo z hlediska návratnosti akcií relativně k dluhopisům dobré, ale předtím to zase tolik neplatilo.“ Analýza se také zaměřuje na některá další investiční aktiva. Ke korporátním dluhopisům píše, že úvěrové riziko a s ním související riziková prémie nad výnosy vládních dluhopisů se v datech objevuje až někdy od roku 1973. Jak je to s investicemi do bydlení? Zde studie nejdříve poukazuje na to, že nemovitosti jsou velmi heterogenním aktivem a proto se hůře sleduje a poměřuje jejich návratnost. Nicméně se zdá, že reality generují dlouhodobě nižší návratnost než akcie.

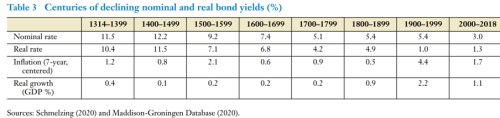

Ke komoditám pak autoři studie uvádějí, že jejich dlouhodobé výnosy se blíží návratnosti akciového trhu. A Taylor dodává, že on sám za dlouhé období obvykle považuje několik desetiletí, což se odvíjí od jeho snah spořit si na důchod. Nicméně investiční aktiva a jejich skutečně dlouhodobá návratnost „se o jeho narozeniny nestarají“. Studie také ukazuje, jak dlouhodobě klesají nominální i reálné výnosy vládních dluhopisů. Jak ukazuje následující tabulka, po roce 1314 dosahovaly reálné sazby více než 10 %, trendově se ale snižují až na 1 % v minulém století a 1,3 % v letech 2000 až 2018:

Tabulka také ukazuje průměrnou míru inflace a reálného růstu. Ten v minulém století dosahoval hodnot pohybujících se výrazně nad předchozím standardem. To samé ale platilo i o inflaci.

Zdroj: The Conversable EconomistLong–Run Asset Returns, Some Patterns of Long–Run Asset Returns