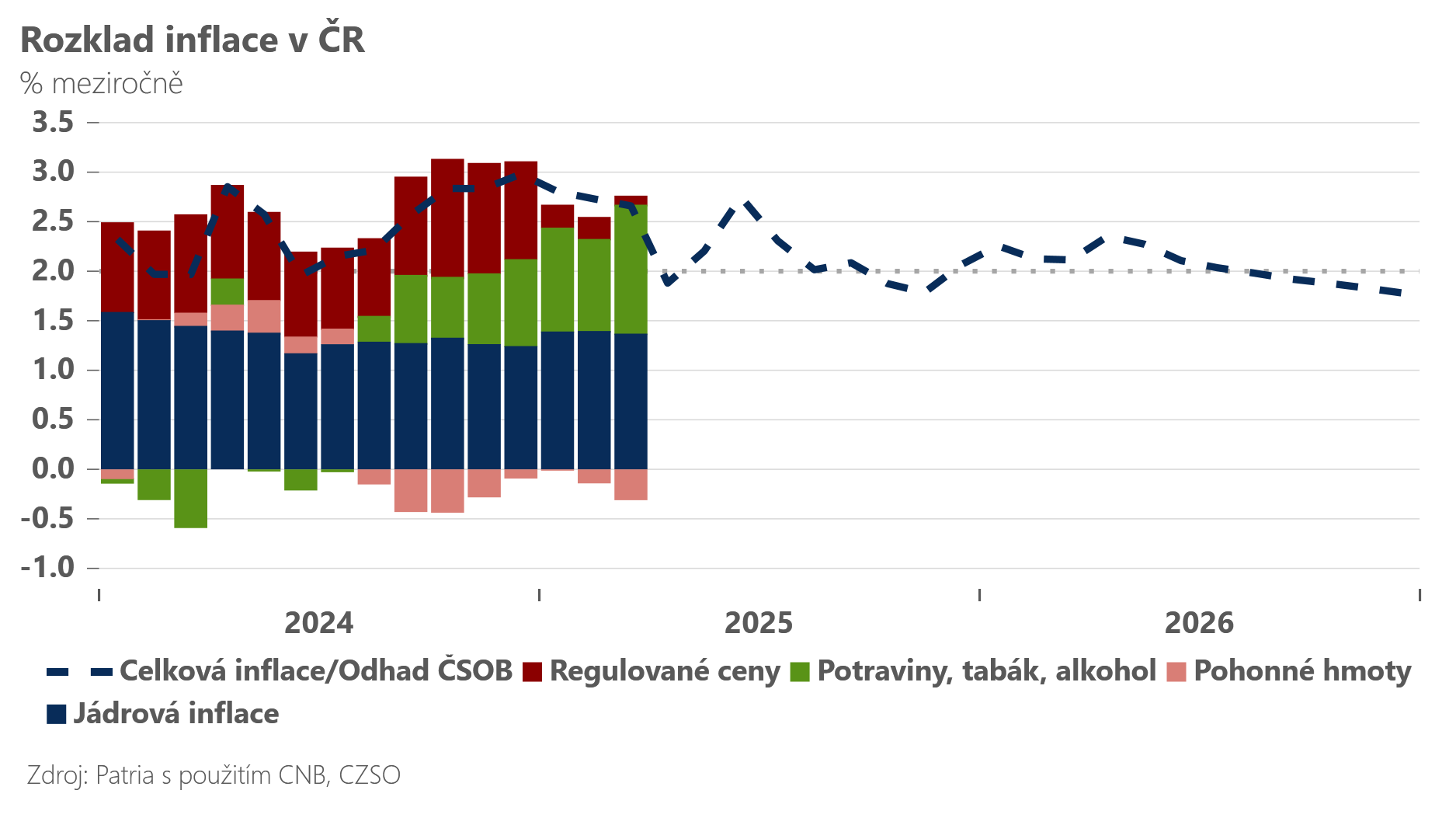

Inflace v dubnu skončila pod naším odhadem i odhadem trhů. Spotřebitelské ceny meziměsíčně poklesly o 0,1 % (náš odhad 0 % m/m, trh +0,1 % m/m). To vedlo k poklesu meziroční inflace z 2,7 % na 1,8 % (náš odhad 2,0 %, trh 2,1 %).

Nemáme zatím k dispozici detailní strukturu inflace, ale i podle hrubého členění je zatím jasné, že výrazněji oproti našemu očekávání zlevnily zejména ceny potravin, alkoholu a tabáku (-0,6 % m/m) a energií. Naopak podle očekávání zůstává zvýšená inflace v segmentu služeb (+ 0,2 % m/m).

Meziroční inflace spadla v dubnu takto prudce zejména kvůli výrazné volatilitě cen potravin, což jsme do značné míry předpokládali – před rokem v dubnu potraviny překvapivě rychle zdražovaly, aby následně opět zlevnily. Letošek byl jiný, což stáhlo podle očekávání dubnovou inflaci jednorázově dolů – i když ve finále o něco více, než jsme očekávali. V nadcházejících měsících se potravinová volatilita projeví opět na “druhé straně” a inflace v květnu a červnu poroste podle našich odhadů zpět nad 2 % (v dubnu předpokládáme 2,1 % a v květnu 2,5 %).

Dnešní o něco nižší růst cen potravin tedy nepřeceňujeme, v kombinaci s lehce nižšími cenami energií nás však vede k lehkému snížení našeho inflačního výhledu pro rok 2025 z 2,4 na 2,3 %. Současně dnešní čísla pravděpodobně minimálně psychologicky ovlivní zítřejší zasedání ČNB a podpoří argumenty pro snížení úrokových sazeb – naše sázky na snížení sazeb o 25bps na 3,50 % jsou v tomto světle jistější.