Shrnutí

Akcie společností zabývajících se přepravou LNG v uplynulém měsíci mírně poklesly, když index UP World LNG Shipping Index (UPI) oslabil o 1,33 % na 165,31 bodu, přičemž se však stále držel blízko svých ročních maxim. Ačkoli se trh pohyboval stranou, významné geopolitické změny – zejména izraelský útok na íránská jaderná zařízení – znovu vzbudily globální zájem o energetickou bezpečnost a odolnost dodavatelských řetězců LNG. Pro sektor přepravy LNG tato měnící se situace podtrhuje potřebu diverzifikovaných a bezpečných námořních tras, zejména pro Evropu. Mezitím pokračují strukturální změny v celém odvětví. Transformace sektoru od závislosti na dlouhodobých smlouvách k větší krátkodobé a spotové aktivitě signalizuje novou éru založenou na flexibilitě a efektivitě. Technologický pokrok, rozšířená globální nabídka a pokračující síla amerického modelu FOB učinily z přepravy LNG kritickou a přizpůsobivou součást energetického mixu. Navzdory přetrvávajícím rizikům zůstává dlouhodobý výhled optimistický.

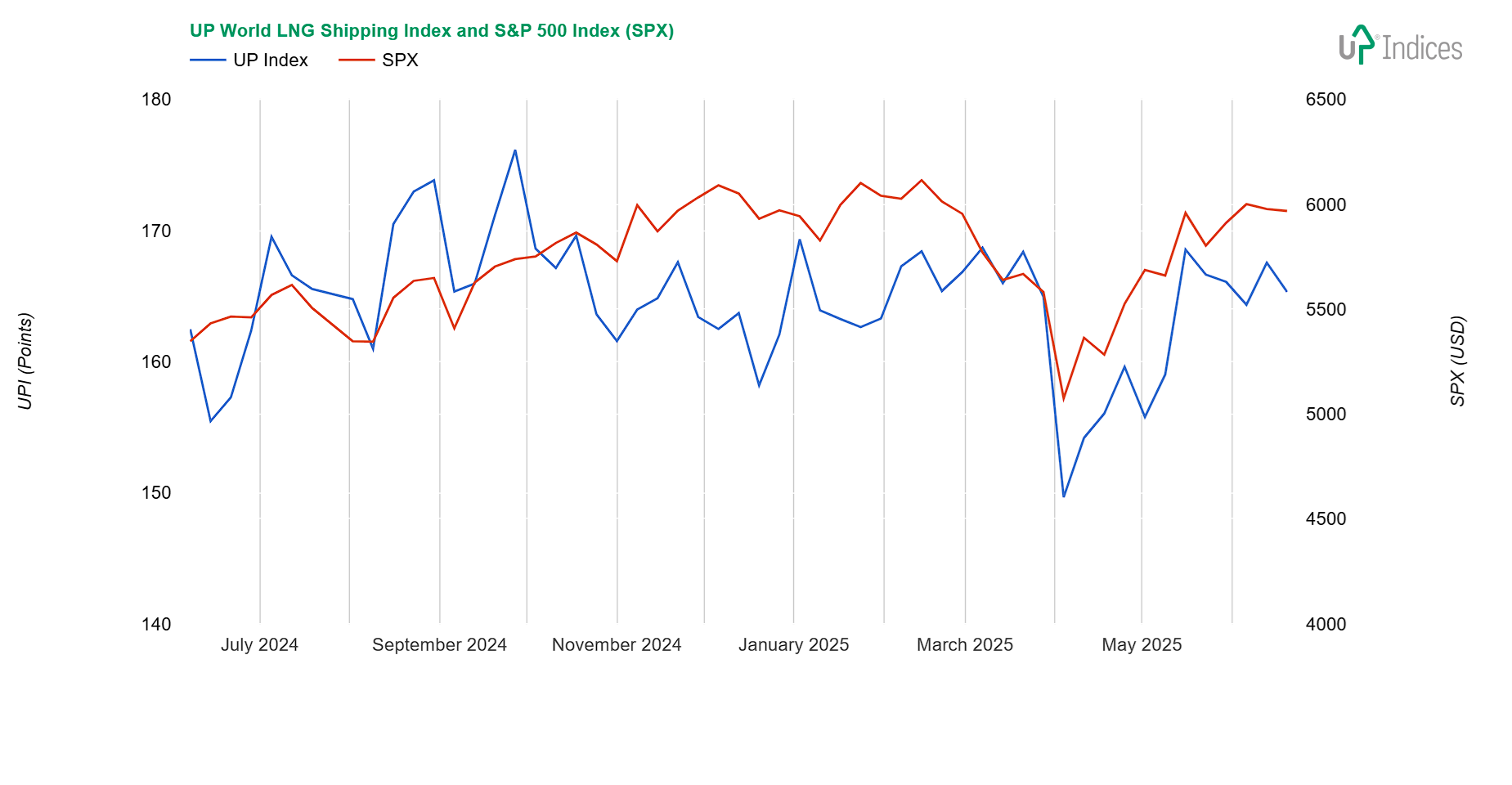

UPI & SPX

Index UP World LNG Shipping Index, který sleduje kótované společnosti zabývající se přepravou LNG, ztratil 2,22 bodu (1,33 %) a uzavřel na 165,31 bodu, zatímco index S&P 500 ztratil 0,15 %. Níže uvedený graf ilustruje výkonnost obou indexů na základě týdenních údajů.

Týdenní graf UP World LNG Shipping Indexu s indexem S&P 500 (zdroj: UP-Indices.com)

Týdenní graf UP World LNG Shipping Indexu s indexem S&P 500 (zdroj: UP-Indices.com)

Širší pohled

Stát Izrael využil dějinného okénka a zaútočil na jaderná zařízení Íránu, když předtím zlikvidoval či oslabil jeho spojence v Libanonu a Gaze. I přes očekávanou rizikovost úderu zatím nenastala adekvátní íránská reakce a je otázkou, čeho je Írán ještě schopen. Ne ochoten, ale schopen. Tomu se ale dostatečně věnují jiní publicisté.

Zatímco pro ropu je Hormůzský průliv kritickým místem, pro plyn to zdaleka neplatí. Ohroženým producentem je hlavně Íránu blízký Katar, který dle zpráv Reuters nechává své vracející se prázdné tankery na volném moři. Katarskými zákazníky jsou hlavně asijské státy, stejně jako jsou hlavními příjemci arabské ropy.

Izraelský útok nastal v době před začátkem hlavní sezóny, kdy je poptávka nižší. Pokud by došlo k uzavření průlivu, zvýší se odbyt spotových objednávek, což povede k růstu cen pronájmu tankerů a nepochybně i cen plynu.

Stejně jako analytici před první světovou válkou se domníváme, že půjde o válku krátkou a vítěznou. Nepochybně ale dojde k dalšímu přehodnocení bezpečnosti energetických dodávek. Po ruském energetickém úderu na Evropu jde o další změnu vnímání světa.

Ježto se plyn ukazuje jako v podstatě jediný rychlý zdroj elektřiny blízkých let (atomová renesance si přeci jen ještě chvíli počká), dojde podle našeho názoru k dalšímu rozvoji ve dvou oblastech. Prvním bude blízká dodávka plynovody. V případě Evropy půjde o Norsko, severní Afriku a Kazachstán. Rozvoj ale nastane i v sektoru námořní dopravy LNG, kde se budou hledat bezpečné alternativy. Pro Evropu to jistě budou USA a africké státy, hlavně ty nezávislé na Suezském průplavu.

Společnosti

Využiji měsíční pauzy k zamyšlení nad investicemi do společností námořní přepravy LNG. Je to odvětví, které sleduji od roku 2015 a pár let na to vznikla první verze akciového indexu. V té době byl tento sektor víceméně v plenkách. Technickým vrcholem byla druhá generace tankerů, převažovaly DFDE a TFDE měly nádech převratného pokroku a úspornosti. Doménou byla doprava do Asie a to hlavně z Austrálie a Kataru. Prim hrály dlouhodobé kontrakty, často i dvacetileté. Řada jich ostatně ještě běží.

První vlna americké LNG revoluce nastartovala přerod tohoto sektoru ve standardní odvětví. Nešlo o technologickou změnu, ale o změnu kvantitativní. Zásadní je také americký přístup Free on Board, který poskytuje potřebnou volnost a snižuje obchodní riziko. Znamená, že po naložení plynu je dodavateli jedno, na kterém místě bude náklad vyložen. Považuji to za jednu z nejdůležitějších bodů ve prospěch amerického plynu. Ostatně na tomto bodě je založen např. polský příklon k LNG.

Vlivem růstu došlo k výrazným technologickým změnám, které znamenaly řádové zvýšení efektivity současných tankerů a tím i pokles nákladů. To, spolu s geopolitickými změnami a rozšiřováním těžby a infrastruktury vedlo k tomu, že LNG je robustní a spolehlivý zdroj energie.

Zvýšení možností ale vede ke zkracování délky kontraktů směrem k jednotkám let. Je prakticky jisté, že pokud bude odběratel potřebovat krátkodobý nebo delší kontrakt, nalezne cenově dostupnou a moderní loď i dodavatele LNG. Paralelu můžeme najít v jídelních donáškových službách, jejichž příchod významně změnil podobu stravování. Snížil návštěvnost restaurací, ale zajistil takřka neustálý dosah stravovacích služeb.

Jednorázové objednávky budou navyšovat svůj podíl. To samozřejmě povede ke změnám v cash flow společností a tím i k posílení obchodních oddělení a možné specializaci.

V zájmu sektoru je růst nejen producentů, ale i odběratelů a zkapalňovacích míst, kde poroste důležitost skladování LNG formou FSU.

Samozřejmě může být vše úplně jinak. Hlavním rizikem je zrušení amerického FOB, což při současné americké administrativě nelze bohužel vyloučit. Podle mě by tento krok měl výraznější dopad než uzavření Hormúzské úžiny.

Ať tak nebo tak, náhled na sektor zůstává optimistický.

O UP indexu

UP World LNG Shipping Index je skupina akciových indexů založená na pravidlech navržená tak, aby ukazovala a měřila výkonnost světových veřejně obchodovaných společností zapojených do námořní přepravy zkapalněného zemního plynu (LNG). Tento unikátní index zahrnuje 19 společností a partnerství ze zemí po celém světě, jako jsou USA, Katar, Japonsko, Norsko, Jižní Korea a Malajsie. Index pokrývá více než 65 % světové flotily přepravců LNG. UP Index je prémiová služba. Nabízíme jak freemium (základní graf indexu UP a index S&P 500), tak i zkušební přístup ke všem grafům. Administrátorem UP indexu je společnost UP forum s.r.o.