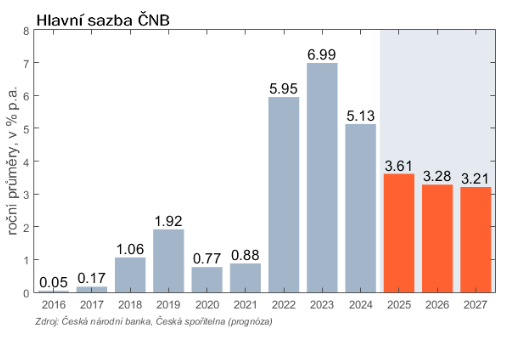

V rámci nové aktualizace naší makro prognózy upravujeme výhled pro úrokové sazby. Důvodem je proinflační vývoj v české ekonomice, který signalizují data z posledních týdnů, a který je silnější, než se původně čekalo.

Nově tak pro zbytek letošního roku čekáme stabilní sazby ČNB a jejich snížení až na začátku roku 2026 (původně jsme očekávali pokles v listopadu). A druhé snížení sazeb, které jsme původně očekávali pro květen 2026 nově posouváme až na konec roku 2027. Situace v globální ekonomice nicméně zůstává stále značně nejistá a může se rychle změnit.

Poslední makro data z konce května a června z české ekonomiky totiž ukazují několik poměrně silných inflačních ukazatelů. Ačkoliv celková inflace zůstala v rámci tolerančního pásma kolem cílem, inflace cen v sektoru služeb pro domácnosti zrychlila na meziročních 4,9 %. V sektoru služeb pro firmy dosáhla inflace v květnu 4,4 %. Inflace cen zemědělských výrobců byla v květnu na téměř 16 %, inflace ve stavebnictví zrychlila na 3,9 %. Navíc zesílil růst cen nemovitostí (imputované nájemné v květnu 0,8 % m/m). Do toho zůstává silný trh práce a expanzivní fiskální politika.

Mírně upravujeme také prognózu pro ECB a ve zbytku letošního roku se kloníme ke stabilitě sazeb. ECB je v současné době (podobně jako další centrální banky) ve vyčkávacím režimu a čeká na další vývoj v globální ekonomice, vývoj na trzích a na nová makro data. Na podzim se bude ECB pravděpodobně ještě jednou rozhodovat mezi poklesem sazeb a stabilitou. A v tomto ohledu si myslíme, že by ECB mohla snížit sazby pouze v případě relativně silného negativního poptávkového šoku. To se nyní zdá o něco méně pravděpodobné (oproti situaci z před několika měsíců), protože negativní šok ze Spojených států (cla) bude kompenzován pozitivními impulzy z předchozího snižování sazeb, nižší inflace a německé fiskální expanze. Je dobré dodat, že tržní konsensus nicméně stále ještě jedno dodatečné snížení sazeb ECB pro podzim čeká, nicméně pravděpodobnost se pozvolna snižuje.

Také ČNB nyní vnímá českou ekonomiku jako více proinflační, což ji po červnovém zasedání přimělo ke změně prohlášení směrem k vyšším vnímaným proinflačním rizikům. Tento signál spolu s posledními daty zohledňuje i trh, který přehodnocuje prognózu sazeb směrem k vyšší trajektorii (oproti dřívějším odhadům).