Americké indexy včera dosáhly nových maxim. Dnešní absence obchodní seance přináší mírnou korekci futures kontraktů, přesto nelze hovořit o výrazném výprodeji – hlavní americké indexy ztrácí necelých 0,6 %. Po propadu způsobeném „Dnem osvobození“ se indexy rychle zotavily a dosáhly nových maxim. Euforie na amerických trzích však má čím dál méně společného s reálným zlepšením fundamentální situace.

Zaprvé, růst indexu S&P 500 táhne stále menší skupina firem. Většina sektorů zaostává za výkonností širšího indexu od dubna, přičemž růst je tažen především technologickým segmentem. Vzhledem k náladě z roku 2024 to není překvapivé. Znepokojivější je, že nová maxima indexu provází více než trojnásobně menší počet firem na historických maximech než při předchozím vrcholu.

Zadruhé, podíl akcií v portfoliích domácností je v roce 2025 na historickém maximu, což může činit udržení poptávky ze strany drobných investorů stále náročnějším.

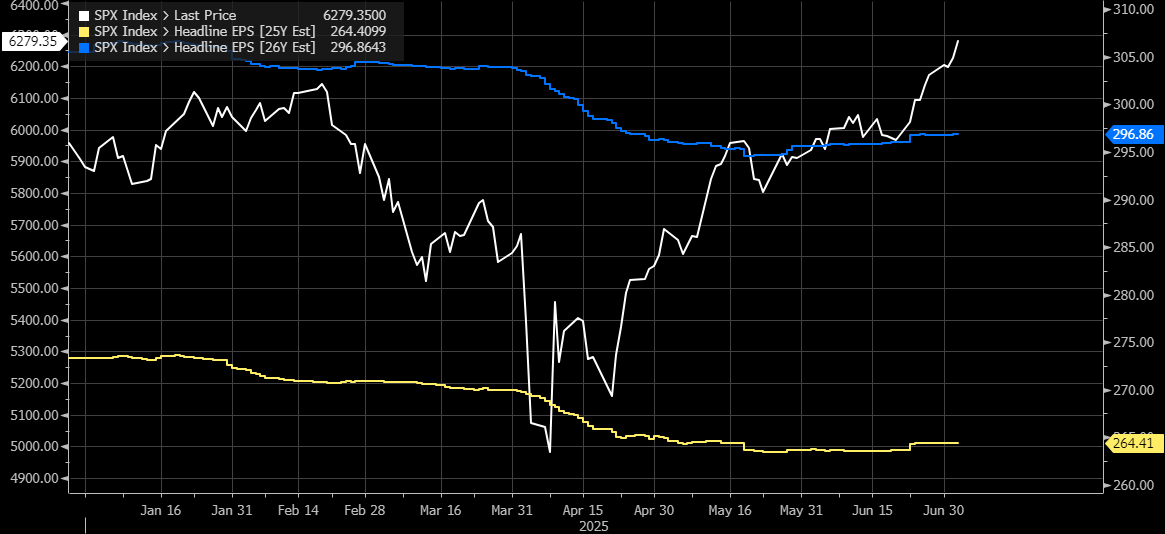

Stojí za zmínku i výhledy firemních výsledků. Odhady tržeb i zisku na akcii (EPS) pro index na roky 2025 a 2026 jsou nadále o více než 3 % nižší než na vrcholu v únoru. Ještě větší rozdíl je patrný u indexu Russell 2000. Je dobré připomenout, že rizika, na která trh téměř zapomněl (např. vyšší cla a jejich dopad na ekonomiku USA), zůstávají na obzoru a mohou mít vliv na hospodaření firem.

Srovnání valuace indexu S&P 500 s odhady EPS pro rok 2025 (žlutá linie) a 2026 (modrá linie). Zdroj: Bloomberg Finance L.P.

Srovnání valuace indexu Russell 2000 s odhady EPS pro rok 2025 (žlutá linie) a 2026 (modrá linie). Zdroj: Bloomberg Finance L.P.

!–cleared–>