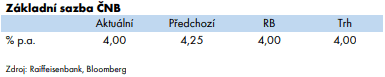

Bankovní

rada ČNB na dnešním zasedání potvrdila naše i tržní očekávání, když snížila

úrokové sazby o 25bb. Přestože v posledních měsících dochází k nad očekávání

rychlému opětovnému procitnutí inflačních tlaků, dosavadní vývoj v cenové

oblasti spolu se stále slabým ekonomickým výkonem hovořil ve prospěch

pokračování uvolňování měnových podmínek. Koruna bezprostředně po rozhodnutí

mírně oslabila k úrovni 25,30 EUR/CZK, kde se však nacházela již ráno.

Na tiskové konferenci guvernér ČNB Aleš Michl

zdůraznil význam tohoto rozhodnutí v kontextu stále značně restriktivních

měnových podmínek, které působí negativně úvěrovou, ale i celkovou hospodářskou

aktivitu. Dnešní snížení sazeb se dle guvernéra opírá o makroekonomickou

prognózu, která mírný pokles sazeb implikovala. Je však zřejmé, že názory na

současnou situaci nejsou v rámci bankovní rady jednotné, když jeden ze členů

hlasoval pro stabilitu sazeb, jeden naopak pro jejich snížení až o 50 bb. V

nadcházejících měsících bankovní rada očekává zrychlení inflace vlivem

opětovného růstu v kategorii potravin, přičemž jádrová inflace, a zejména

inflace ve službách, zůstane zvýšená. Rozhodování na příštích zasedáních má být

proto ještě opatrnější než dosud, kdy guvernér indikoval i případné přerušení

cyklu snižování sazeb. Bankovní rada bude dle Michlových slov reagovat nejen na

základě vývoje standardních makroekonomických ukazatelů, ale také na

geopolitické události a případnou materializaci svých rizikových scénářů, které

zahrnují další útlum ekonomické aktivity eurozóny, ale i vyšší marže tuzemských

obchodníků.

Zároveň byla představena nová makroekonomická

prognóza, která z hlediska dynamiky působí spíše stagflačním směrem, kdy podle

ní bude docházet k nižšímu růstu při vyšší inflace. V letošním roce prognóza

opět reviduje růst HDP směrem níže, a to z 1,2 % na 1 %. Zároveň byl snížen i

výhled do dalších let (2,4 % pro 2025 i 2026). Inflace v následujících měsících

by přitom měla zrychlit z říjnových 2,8 % r/r až na 3,3 % v prosinci, na

horizontu měnové politiky by pak dosahovala úrovně 2,2-2,4 %, přičemž v průběhu

příštího roku ČNB počítá s průměrnou inflací až ve výši 2,6 % (vs předchozí 2

%). Většina bankoví rady tak v současnosti vnímá rizika pro inflaci směrem

výše, spíše než rizika vedoucí k jejímu rychlejšímu poklesu. Naopak v případě

tržních úrokových sazeb 3M PRIBOR prognóza očekává rychlejší pokles než dříve,

v příštím roce by měly v průměru dosáhnout 3,2 % a 3 % v r. 2026 (vs

předchozích 3,8 %, resp. 3,3 %). V případě kurzu koruny se tak mění očekávaná

trajektorie, kdy v roce 2025 by měl v průměru kurz činit 25,40, v r. 2026 pak

25,50 EUR/CZK (vs předchozích 25, resp. 24,70 EUR/CZK).

Dnešní

měnově-politické rozhodnutí skončilo v souladu s očekáváními, tisková

konference však i skrze novou makroekonomickou prognózu poukázala na inflační

rizika, která by mohla na následujících zasedáních bankovní rady hrát ve

prospěch pozastavení cyklu snižování úrokových sazeb. Přesto však očekáváme, že

ke snižování sazeb bude i přes případná pozastavení pokračovat i výhledově,

přičemž terminální úrovně by sazby mohly dosáhnout ve třetím kvartále příštího roku.

Autor: Vít Mikušek, analytik

Editor: Martin Kron, analytik