Před středečními údaji o CPI se americký dolarový index nachází v kritické situaci, neboť očekávání trhu směřují k přetrvávajícím inflačním tlakům, které by mohly oddálit očekávané snížení sazeb Fedu. Jádrová inflace zůstává nadále tvrdošíjně zvýšená, zatímco politická transformace přidává do trajektorie dolaru nové vrstvy nejistoty.

Klíčové tržní statistiky:

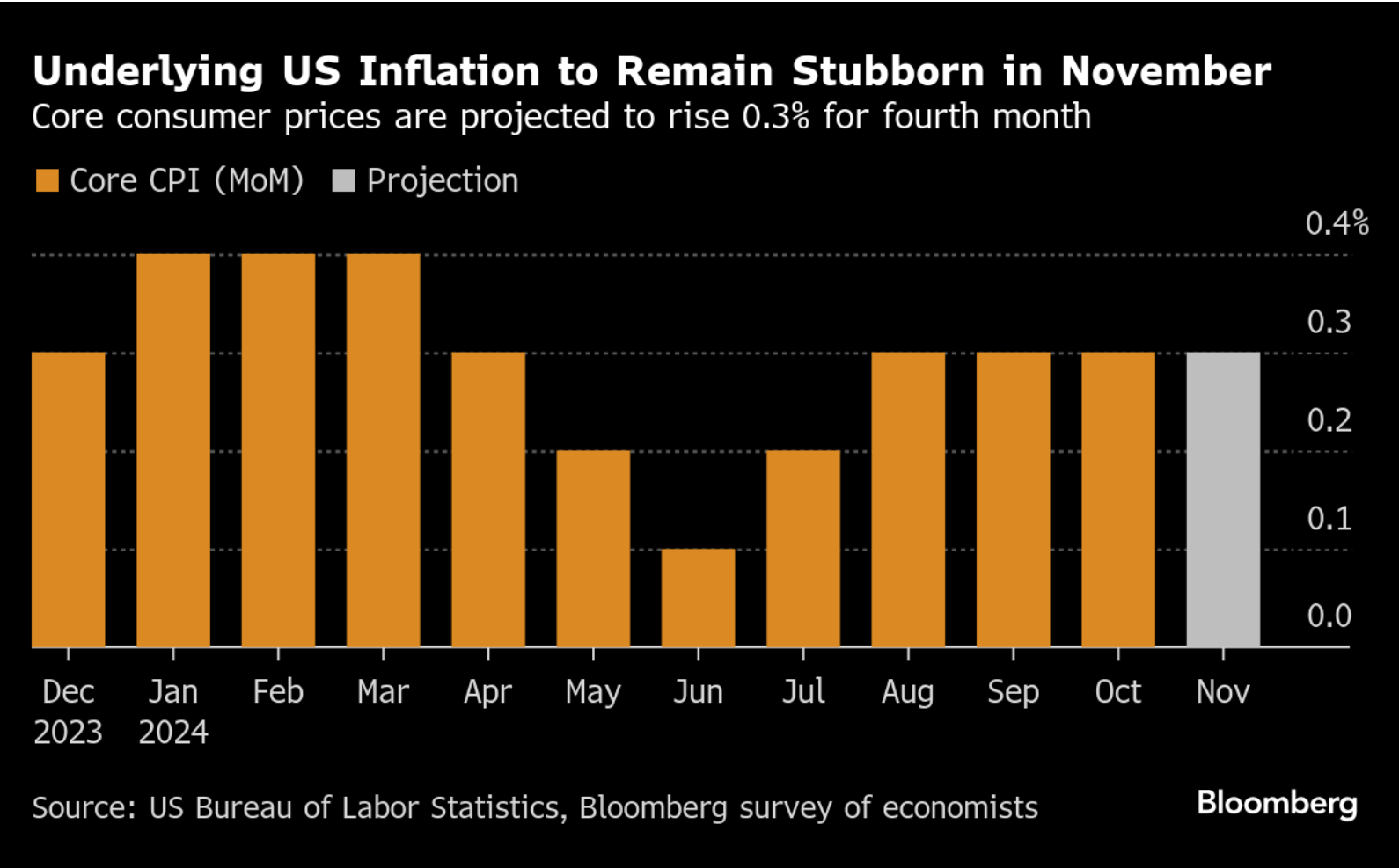

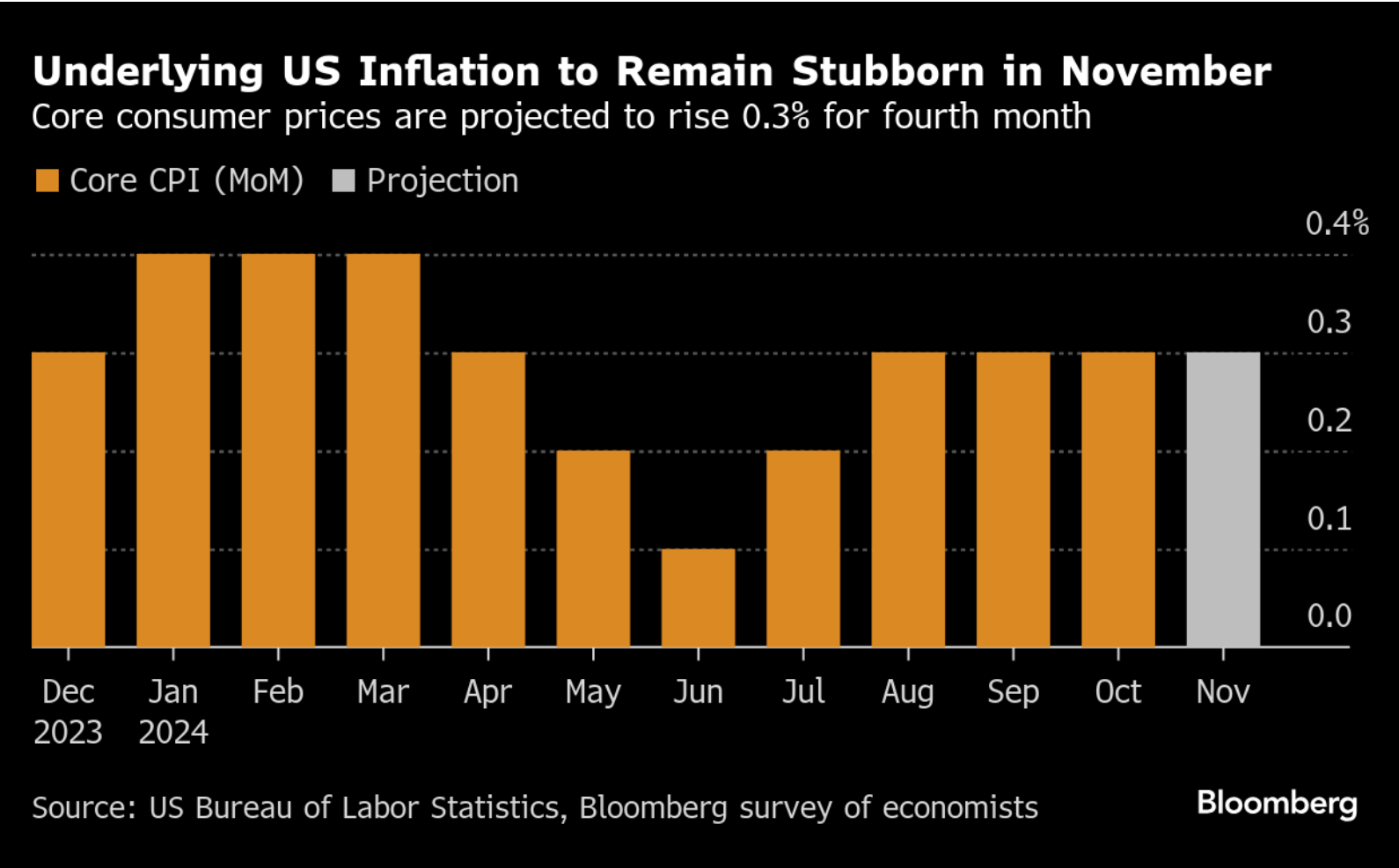

- Jádrový index spotřebitelských cen se za listopad očekává na úrovni 0,3 % m/m, což představuje čtvrtý měsíc pevných hodnot v řadě.

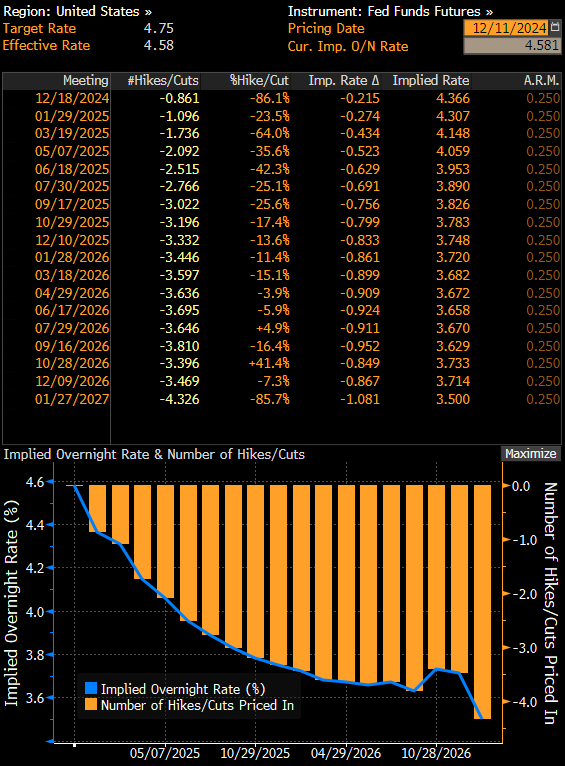

- Tržní pravděpodobnost prosincového snížení sazeb klesá s rostoucími obavami z inflace

- Dolar nachází technickou podporu, protože výnosy státních dluhopisů si udržují 4% dolní hranici napříč klíčovými tenory

Krátkodobé směřování dolaru závisí především na středeční zprávě o inflaci, přičemž prognostici očekávají další měsíc lepkavých cenových tlaků. Předpokládá se, že jádrový index spotřebitelských cen bez potravin a energií si udrží své měsíční tempo 0,3 %, což naznačuje, že cesta Federálního rezervního systému k jeho 2% cíli zůstává náročná.

Prognóza jádrového indexu spotřebitelských cen. Zdroj: Bloomberg

Výrazné inflační tlaky přetrvávají v několika odvětvích, přičemž ceny ojetých automobilů by měly v listopadu vzrůst o 1,2 % po 2,7% nárůstu v předchozím měsíci. Náklady na bydlení nadále vykazují omezené známky významného zpomalení, přičemž se předpokládá, že ekvivalentní nájemné pro vlastníky vzroste o 0,3 až 0,4 % a udrží si tak své tempo nad úrovní před pandemií.

Technický obrázek ukazuje zvýšenou opatrnost institucionálních investorů, přičemž nedávné údaje o tocích odhalují výrazné snížení durace a prodej dlouhodobých cenných papírů ze strany podílových fondů. Tato úprava pozic v kombinaci s rebalancováním portfolií na konci roku naznačuje zvýšený potenciál volatility trhu.

Tržní implikované snižování sazeb. Zdroj: Bloomberg

Pokud jde o budoucnost, pozornost trhu se nadále soustředí na dnešní zveřejnění indexu spotřebitelských cen a jeho důsledky pro politiku Fedu. Zatímco obchodníci stále do značné míry očekávají snižování sazeb v nadcházejících měsících, přetrvávající zvýšené hodnoty jádrové inflace mohou podnítit postupnější přístup k uvolňování měnové politiky, než se v současnosti oceňuje.

Politická transformace přidává do dolarového výhledu další vrstvu složitosti, neboť navrhované politiky včetně potenciálních cel a snížení daní mohou vytvářet nové inflační tlaky. Některé podniky již v očekávání těchto politických změn upravují cenové strategie, což může komplikovat úsilí Fedu v boji proti inflaci.

Převážně holubičí nastavení trhu vytváří potenciál pro výrazný pohyb dolaru, pokud údaje o inflaci překvapí směrem vzhůru. Ekonomové Deutsche Bank poznamenávají, že ačkoli prosincové snížení sazeb zůstává možné, sdělení Fedu budou pravděpodobně zdůrazňovat pozvolnější tempo uvolňování do budoucna, zejména pokud inflace bude nadále vykazovat odpor vůči zpřísňování měnové politiky.

S blížícím se koncem roku souhra mezi přetrvávajícími inflačními tlaky, potenciálními změnami politiky a pozicí na trhu naznačuje, že dolar může čelit zvýšené volatilitě. Podle prognózy banky Wells Fargo by se cesta k 2% inflačnímu cíli Fedu mohla protáhnout až do roku 2026, přičemž v příštím roce se očekává jen omezený pokrok.

USDIDX (D1 interval)

Americký dolarový index se aktuálně obchoduje nad úrovní 38,2 % Fibonacciho retracementu. Proražení pod tuto úroveň by mohlo vést k opětovnému otestování červencových maxim na úrovni 105,728. Býci se naopak zaměřují na úroveň 23,6 % Fibonacciho retracementu jako na další rezistenci s výhledem na opětovné dosažení historického maxima (ATH).

Index RSI začíná směřovat vzhůru, což signalizuje potenciální býčí divergenci, která naznačuje posilující momentum. Mezitím se MACD utahuje, což naznačuje pravděpodobný crossover, který by mohl potvrdit býčí momentum v nadcházejících seancích. Tyto faktory staví index do klíčového bodu, přičemž kritické úrovně působí jako rozhodovací ukazatele pro jeho další pohyb. Zdroj: xStation

!–cleared–>