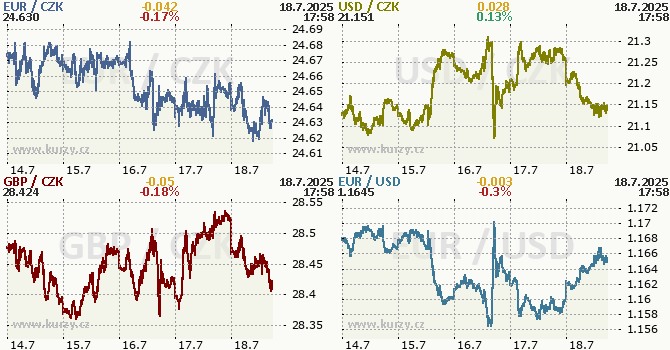

Středoevropským měnám se v průběhu tohoto týdne

dařilo. Na straně celních válek jsme do něj vstupovali s oznámenou

celní sazbou na dovoz zboží z EU do USA ve výši 30 %. Platit by měla začít

od 1. srpna. To trhy vyhodnotily jako dostatečný čas na další jednání. Více

jsme se tématu věnovali v Ozvěnách trhu zde https://bit.ly/3TMEOPq. Za prázdninového

obchodování tak měny v regionu v tomto týdnu mírně posílily – nejméně

maďarský forint (o cca 0,2 %), nejvíce polský zlotý (o zhruba 0,4 %). Česká koruna

se se svými celotýdenními zisky pohybovala uprostřed. Kurz se tak několikrát

dostal na dohled hladiny 24,60 CZK/EUR, což znamenalo atakování nejsilnější

korunové úrovně za poslední více než rok. Zveřejněná data tohoto týdne ale

koruně příliš nenahrála – dočkali jsme se schodku květnového běžného účtu

platební bilance a výrazně podkonsensuální cenové dynamiky u průmyslových

producentů.

Běžný účet v květnu skončil poprvé od loňského září v deficitu.

Schodek ve výši 5,8 mld. CZK ovšem nebyl pro finanční trhy překvapením.

Zhoršení v květnu totiž nastává tradičně, a to v souvislosti se sezónním

prohlubováním negativního salda primárních důchodů. V rámci něho podle údajů ČNB

letos v květnu došlo k odlivu dividend z přímých zahraničních investic ve výši

31,2 mld. CZK. Meziměsíčně se lehce zmírnil rovněž přebytek bilance zboží a

služeb. I zde jde ovšem primárně o vliv sezónnosti. Podrobnější komentář je k dispozici

ke stažení zde https://bit.ly/4kFFxwK.

Pokud jde o ceny z primárních okruhů za červen, ty

ukázaly na spíše protiinflační momenta. Meziměsíční pokles zaznamenaly ceny

průmyslových i zemědělských výrobců, stavebních prací i těch ve službách. Z

meziročního pohledu jsou ceny průmyslníků v deflaci, zpomalení cenového růstu

vykázaly zemědělci, stavebníci i poskytovatelé služeb. Pro centrální bankéře

akcentující proinflační rizika by to tedy měla být alespoň trochu uklidňující

zpráva. Podrobněji jsme tato data

komentovali zde https://bit.ly/44y0cy1.

Autor: Jan Vejmělek

K článku zatím nejsou žádné komentáře.