- Strategická relevance Německa roste spolu s tím, jak se investoři snaží kvůli americkým politickým a fiskálním rizikům diverzifikovat – pomáhají také prorůstové reformy a silný průmysl.

-

Navzdory vynikajícím výsledkům zůstává index DAX ve srovnání s S&P 500 dál atraktivně naceněný a nabízí expozici ve světových megatrendech prostřednictvím kvalitních evropských jmen. - Příležitostí mohou být i akcie středně velkých německých firem (MDAX), které mohou vzhledem k inovacím a tempu domácích reforem brzy začít dohánět DAX.

Investoři se dlouho chovali tak, jako by byly americké akcie nezbytnou součástí všech kvalitních globálních portfolií – ale rok 2025 ukáže, zda tento dlouhodobý trend už není na ústupu.

- Roste politická nejistota, chaos kolem cel podkopává důvěryhodnost USA a komplikuje firmám dlouhodobé plánování.

- Stoupají fiskální rizika, protože se prudce zvyšující deficity a politická dysfunkčnost nutí investory žádat vyšší výnosy – nikoli z optimismu, ale z opatrnosti.

- Americký dolar oslabuje, což přidává do globálních portfolií, která výrazně preferují Spojené státy, další vrstvu volatility.

Vzhledem k tomu začínají investoři zpochybňovat svůj příklon k americkým akciím. Naproti tomu Evropa – a Německo zvlášť – nabízí atraktivní možnosti diverzifikace, postavené na silném průmyslu, celosvětovém exportu a větší politické stabilitě.

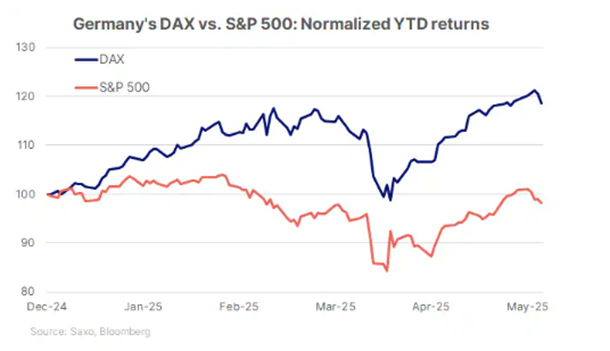

Tato změna nálad se již začíná projevovat v číslech, jak ukazuje následující graf. Index DAX má od počátku roku lepší výsledky než S&P 500, což ukazuje, že chuť investorů diverzifikovat prostřednictvím silně průmyslově orientované expozice mimo Spojené státy roste.

Navzdory tomu, že si DAX vede od počátku roku lépe než S&P 500, zůstává významně levnější, pokud jde o forwardový poměr P/E.

- 1letý forwardový poměr P/E DAX: ~14-16x

- 1letý forwardový poměr S&P 500: ~20–22x

Tento rozdíl dává německým akciím prostor k růstu – zejména když ve Spojených státech rostou makroekonomická rizika, zatímco evropské výnosy začínají příjemně překvapovat.

Taktický obrat, nebo strukturální přehodnocení?

Není to tak, že by se Německo jen vezlo na tržní vlně – v Německu nejspíš nastává politická renesance. Nedávné volby otevřely dveře podnikatelsky vstřícnější makroekonomické politice, která zahrnuje:

- Reformu dluhové brzdy, která umožní zvýšit veřejné investice do růstu.

- Snížení daně z příjmů právnických osob, které má zvýšit konkurenceschopnost.

- Deregulační iniciativy, jež mají urychlit zelenou a digitální transformaci.

Tyto změny mohou zcela změnit důvěru investorů v hospodářskou trajektorii Německa a zajistit indexu DAX kromě toků plynoucích z krátkodobé rotace také strukturální podporu.

Co je index DAX?

DAX 40 je německý benchmarkový akciový index, zahrnující 40 největších a nejlikvidnějších německých firem obchodovaných na Frankfurtské burze. Ale nejde jen o Německo – DAX je domovem globálních leaderů v následujících oblastech:

- Průmyslová automatizace (Siemens)

- Čistá energie (E.ON, Siemens Energy)

- Mobilita (Volkswagen, BMW, Mercedes-Benz)

- Farmaceutika (Bayer, Merck)

· Pojišťovnictví (Allianz, Munich Re)

Tyto firmy generují značnou část tržeb mimo území Německa, takže nabízejí mezinárodní diverzifikaci prostřednictvím hluboce zakořeněných vývozních obchodních modelů.

Zde jsou uvedeny jednotlivé firmy z indexu DAX podle tržní kapitalizace:

DAX vs. Wall Street: Známé motivy, jiná jména

Investorům zvyklým na S&P 500 nabízí DAX expozici v mnoha totožných globálních megatrendech – jen skrze evropské prizma.

Nepřehlížejme index MDAX

S tím, jak kapitálové toky nabývají na síle, je stále těžší ignorovat akcie středně velkých německých firem. MDAX, německý index 50 středně velkých firem s poměrně silnou orientací na domácí ekonomiku, nabízí expozici v německých inovačních iniciativách, ať už jde o biotechnologie, automatizaci, obranu nebo spotřební sektor.

Najdeme zde taková významná jména jako:

Delivery Hero – Online platforma pro rozvážku jídla s globálním dosahem.

Renk – Výrobce obranných a dopravních systémů.

Thyssenkrupp – Strojírenský konglomerát, ekologická výroba oceli.

Hensoldt – Výrobce obranných technologií, specialista na radarové a senzorické systémy.

Evotec – Biotechnologická firma umožňující výzkum nových léčiv.

Hugo Boss – Přední módní značka.

Kion Group – Automatizace skladů a logistické systémy.

Index MDAX si od počátku roku zatím nevede tak dobře jako index DAX, takže má prostor pro další vzestup spolu s tím, jak se bude zvyšovat důvěra v domácí hospodářské vyhlídky Německa.

Co může způsobit další růst?

Německým akciím může přinést vítr do plachet hned několik makroekonomických faktorů:

Příměří nebo mírová smlouva na Ukrajině – může přinést pokles cen energií i prémií za geopolitické riziko.

Revize emisních pravidel EU – může zmírnit nákladové tlaky na automobilky a průmyslové podniky.

Pokles amerických cel – zejména pokud výsledky voleb v roce 2025 přispějí k normalizaci obchodu.

Silnější euro – pomůže ukotvit inflaci a zvýšit reálné příjmy v eurozóně.

To vše by podpořilo marže, důvěru a investiční výdaje – klíčové ingredience udržitelného růstu výnosů.

Jaká jsou rizika?

Ani německé akcie nejsou zcela prosté rizik. Ta hlavní, na která je třeba dávat pozor, jsou:

Strukturální náklady na energie: I když napětí polevuje, znamená energetická strategie Německa po odstavení jaderných elektráren riziko vyšších vstupních nákladů.

Expozice v Číně: Mnoho firem z indexu DAX spoléhá do značné míry na poptávku z Číny – její případný pokles či obchodní neshody se mohou podepsat na výnosech.

Cyklická zranitelnost: Jako silně proexportně orientovaná ekonomika zůstává Německo citlivé na růstové šoky a narušení dodavatelských řetězců po celém světě.

Riziko spojené s realizací reforem: Současné tempo růstu může zbrzdit politická paralýza nebo nenaplnění slibů ohledně vstřícnějšího podnikatelského prostředí.

Charu Chanana, hlavní investiční stratéžka Saxo Bank

Charu Chanana je singapurská odbornice SaxoMarkets na tržní strategie. S finančními trhy má více než 10 let zkušeností a dříve pracovala na pozici Lead Asia Economist ve společnosti Continuum Economics, kde se zabývala mimo jiné makroekonomickou analýzou asijských rozvojových zemí se zvláštním zaměřením na Indii a jihovýchodní Asii. Její specializací jsou analýzy a monitorování dopadů domácích i zahraničních makroekonomických šoků na daný region. Charu se umístila vysoko v žebříčku agentury Bloomberg a média pravidelně publikují její názory na různé trhy a ekonomiky. Často je citována v novinových článcích a nezřídka se objevuje nejen na CNBC, Bloomberg TV a ChannelNewsAsia, ale i na singapurských rozhlasových stanicích zaměřených na byznys.

Poznámka: Tyto materiály jsou určené pro marketingové účely.