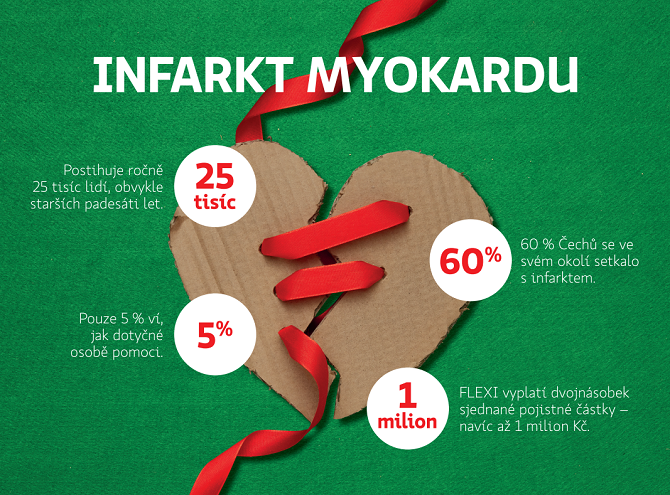

Abychom podpořili zájem o kvalitní pojistnou ochranu, vyplatíme ze všech nově pojištěných rizik velmi vážných onemocnění uzavřených od května do konce července při diagnóze infarktu myokardu dvojnásobek pojistné částky. To může být až jeden milion korun navíc, upozorňuje Petr Procházka, ředitel Úseku pojištění osob v Kooperativě.

Kdo by vlastně měl mít životní pojištění a proč?

Každý, kdo si uvědomuje a přijímá odpovědnost za sebe a za své blízké. Pak mu ochrana zdraví a života přijde logická, ať už k tomu dospěl věkem či životní situací – třeba narozením potomka. Měli bychom si uvědomit, že životní pojištění má primárně sloužit k překonání dlouhodobých a vážných zdravotních problémů a následků s nimi souvisejícími, nikoli jen k získání bolestného za dvoutýdenní neschopenku kvůli zlomené noze. Každé vážnější onemocnění nebo úraz nás může na dlouhou dobu zbavit obvyklého příjmu.

Uvědomují si klienti, že stačí málo a mohou se dostat do vážných finančních problémů?

Určitě ne dostatečně a jistě ne všichni. Dejme příklad: Jedním z klíčových rizik je invalidita a na ní, resp. na to, že by k ní mohlo dojít, není jakkoli připravena téměř polovina Čechů. Podobné výsledky nám přinesl i průzkum, kde jsme zjišťovali, jak lidé vnímají infarkt myokardu. Ve svém okolí se s ním setkalo 60 % Čechů, ale jen 24 % lidí ví, že je možné si toto riziko připojistit. A přitom průměrná doba léčení po komplikovaném infarktu trvá i několik měsíců. Což je doba, po kterou vám výrazně poklesne příjem. Navíc se velmi pravděpodobně přidají omezení v běžném životě, která nastanou po doléčení. Kooperativa se proto trvale a dlouhodobě snaží o závažných onemocněních a jejich dopadech detailně informovat, podporovat jejich prevenci a zatraktivňovat možnost jejich pojištění.

Jakým způsobem lze zájem veřejnosti podpořit?

Průběžnou osvětou, vzděláváním i zveřejňováním reálných životních případů. Klienti jsou dnes už, řekněme, vzdělanější, poučenější a také náročnější než před 10-15 lety. Díky tomu tuší, či přímo vědí, že neexistuje už jen pojištění majetku nebo úrazů, ale i životní pojištění. Nicméně povědomí o možnosti pojištění vážných chorob není dostatečně rozšířené.

S tímto druhem pojištění je asi lepší poradit se s odborníkem…

Přesně tak. K hlavním úkolům pojišťovacího poradce patří analýza životní situace a dlouhodobých potřeb klienta. S pomocí detailního rozboru dokáže navrhnout personifikované životní pojištění a rozsah pojistného krytí, tedy rizika i částky, na které by měli klienti své pojištění uzavřít. Budu-li konkrétní: Pro ty, kterým vyhovuje život single a zatím neplánují rodinu, je pojištění pro případ smrti nejspíš zbytečné. Jste-li ale čerstvým rodičem novorozence? Pak určitě ano. A co se týče pojištění vážných chorob – aktuálně chceme podpořit zájem o takový typ ochrany dlouhodobou a trvalou garancí výplaty dvojnásobku při diagnóze infarktu myokardu. Může to být až jeden milion korun navíc a tato nabídka platí u nových pojistných smluv i u dodatků ke stávajícím smlouvám. Tuto výhodu garantujeme po celou dobu platnosti pojištění.