Trend tokenizace

reálných aktiv nabírá na síle. Od nemovitostí až po soukroméúvěry – stále

více institucí zkoumá, jak lze tradiční aktiva převést do blockchainového

prostředí. A spolu s tím přichází otázka: Mění tokenizovaná aktiva zavedená pravidla

hry, nebo pouze modernizují stávající systém?

Tokenizace

převádí vlastnický podíl na reálném majetku do podoby digitálních tokenů na

blockchainu. Díky tomu je možné rozdělit majetek na menší podíly, které lze kdykoli

převádět, a zároveň do nich integrovat funkce, které zajišťují soulad s

regulacemi. Výsledkem může být transparentnější, efektivnější a dostupnější

finanční ekosystém, umožňující širšímu okruhu investorů přístup k dříve obtížně

dostupným či nelikvidním aktivům a k novým příležitostem napříč sektory.

Zatímco dřív byly

oblasti jako komerční nemovitosti nebo neveřejné fondy přístupné hlavně investorům

a subjektům s významným kapitálem, dnes do nich díky tokenizaci mohou

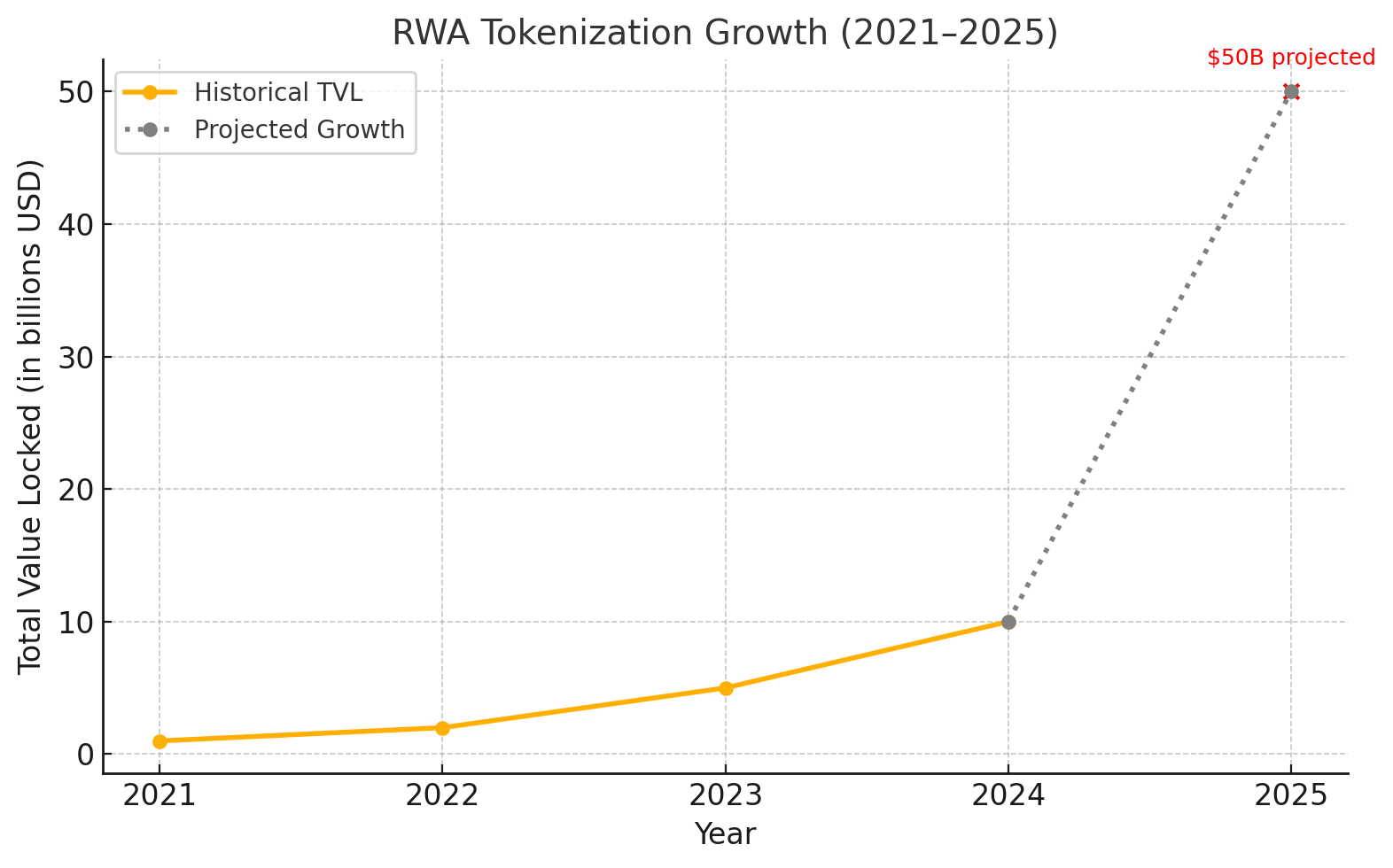

vstupovat i menší investoři. Trh s tokenizovanými reálnými aktivy tak už na

začátku roku 2025 překonal hodnotu 10 miliard dolarů uzamčených v protokolech

(tzv. total value locked).

S tím, jak roste

adopce i infrastruktura, rostou i očekávání. Analytici odhadují, že trh s

tokenizovanými reálnými aktivy by mohl do konce roku 2025 dosáhnout 50 miliard

dolarů a do roku 2033 až 18,9 bilionu dolarů. Klíčovými faktory mají být

jasnější regulace, zájem institucí a technologický pokrok.

.png)

Vývoj tokenizace reálných aktiv (2021–2025)

Zdroj: Ozean

Výraznou část

tohoto růstu by podle odhadů měly tvořit nemovitosti. Tokenizované fondy a

tržiště zpřístupňují investice do nemovitostí a otevírají nové možnosti

financování developerských projektů.

Zároveň roste

zájem o soukromé úvěry. Platformy jako Clearpool už dnes umožňují emitovat

tokenizované půjčky nebo strukturované produkty, u kterých je možné sledovat

pohyb financí v reálném čase, se zjednodušenou správou.

Co dál brání

širší adopci

Samotná

tokenizace ale nestačí k tomu, aby se trh stal skutečně likvidním.

Rozhodujícími faktory zůstávají poptávka, regulatorní prostředí a technická

standardizace napříč blockchainovými sítěmi.

Jak jednotliví

uživatelé, tak instituce zatím narážejí na pochopení správy digitálních klíčů,

souladu s regulacemi a samotného vypořádání transakcí na blockchainu, což pro

mnohé stále představuje výzvu. V některých jurisdikcích navíc přetrvává právní

nejistota, která firmám komplikuje rozhodování, zda svou tokenizovanou nabídku

nadále rozšiřovat.

Přesto už je

posun patrný. Tokenizovaná aktiva zřejmě tradiční finance nenahradí, ale mění

způsob, jakým dnes v digitální ekonomice uchováváme, převádíme a spravujeme

hodnotu.